Это не редкость. Я вижу такие ситуации регулярно — именно потому, что выбор системы налогообложения кажется собственникам вопросом второго плана. «Разберёмся потом», «бухгалтер посоветовал», «все так делают». А потом — пени, блокировки счетов, убытки.

Давайте разберём этот кейс: что именно пошло не так, как работают разные режимы в 2026 году и как принять правильное решение, если вы только открываетесь или думаете о смене системы.

Кейс из практики: как ОСНО обнулила бизнес

Клиент открыл ООО для оказания услуг — сфера, где входящего НДС почти нет: аренда офиса, зарплаты, канцелярия. Выбрал ОСНО, потому что не знал какие систему есть и какая будет выгодней ему, в налоговой при открытии ООО конечно же никто ничего не советовал и не подсказывал. Логика понятная.

Дальше началась реальность. Клиенты платили с задержками — дебиторская задолженность копилась. Расходы шли в полном объёме: аренда, зарплаты, взносы. Прибыли по факту не было.

Но на ОСНО налог на прибыль считается методом начисления — то есть в момент выставления первичных документов, а не в момент получения денег. Клиент выставил акт — налог начислен. Деньги ещё не пришли — налог уже есть. И к этому добавился НДС: 22% от всей выручки по выставленным документам (на тот момент ставка была еще 20%, но сути дела не меняет).

Итог: прибыль нулевая — налога на прибыль нет. Но НДС к уплате накопился значительный. Плюс пени за просрочку авансовых платежей. Плюс стоимость ведения сложной отчётности. Вместо дохода — убыток и долги перед бюджетом и перед сотрудниками, так как дебиторская задолженность росла, а клиенты платили с задержками либо не платили вовсе.

Я не рассказываю это, чтобы напугать. Я рассказываю это, потому что ситуация была полностью предотвратима — при правильном выборе системы на старте.

Чем отличается ОСНО от УСН: главное без воды

Чтобы понять, почему выбор так важен, нужно понять логику каждого режима. Не на уровне «ставки разные», а на уровне: как именно считается налог и когда возникает обязанность его платить.

Параметр | ОСНО | УСН «Доходы − Расходы» |

|---|---|---|

Метод учёта доходов | Начисления (момент выставления документов) | Кассовый (момент поступления денег) |

Основной налог | Налог на прибыль 25% | УСН 15% с разницы дохода и расхода |

НДС | 22% от выручки — всегда, даже при убытке | Нет, если выручка до 20 млн руб. в год (в 2025 году лимит был 60 млн рублей) |

При отсутствии прибыли | Налог на прибыль = 0, но НДС платить всё равно надо | Налог = 0 (или минимальный 1% от выручки) |

Минимальный налог | Нет | 1% от доходов, если рассчитанный налог ниже |

Перечень расходов | Открытый (гл. 25 НК РФ) — все обоснованные и подтверждённые | С 2025 г. тоже открытый — все обоснованные по правилам гл. 25 НК РФ |

Ключевое отличие, которое разрушило этот бизнес — метод учёта доходов. На ОСНО налог считается по методу начисления: вы выставили акт — налог возник, даже если деньги ещё не пришли. На УСН — кассовый метод: деньги поступили на счёт — тогда и считаем доход.

Для бизнеса с долгими расчётами, большой дебиторкой, нестабильными поступлениями — это принципиальная разница. Не в ставках. В механике.

НДС на УСН в 2026 году: новые правила, которые важно знать

Здесь хочу остановиться отдельно, потому что правила изменились, и многие организации и предприниматели до сих пор ориентируются на старые цифры.

С 1 января 2026 года порог для освобождения от НДС на УСН снизился с 60 до 20 млн рублей (Федеральный закон от 28.11.2025 № 425-ФЗ, изменения в ст. 145 НК РФ). Это означает:

- Освобождены от НДС автоматически те, чья выручка за 2025 год не превысила 20 млн рублей. Подавать уведомление не нужно.

- Стали плательщиками НДС те, чья выручка за 2025 год превысила 20 млн рублей.

- Превысили лимит в течение 2026 года — НДС начинается с 1-го числа месяца, следующего за месяцем превышения.

Какие ставки НДС доступны упрощенцу

Если вы перешагнули порог и стали плательщиком НДС, у вас есть выбор:

Ставка НДС | Условие применения | Вычет входящего НДС |

|---|---|---|

5% | Доходы от 20 до 250 млн руб. (в 2026 году с учетом коэффициента дефлятора 1,09) | Нет. Входящий НДС включается в стоимость покупок и учитывается в расходах УСН |

7% | Доходы от 250 млн до 450 млн руб. (в 2026 году с учетом коэффициента дефлятора 1,09) | Нет. Аналогично — в расходах. |

22% (10% для льготных) | По выбору налогоплательщика | Да. Право на вычет входящего НДС по общим правилам ст. 171–172 НК РФ |

Важный нюанс: ставку 5% (или 7%) нужно применять не менее 12 последовательных кварталов. С 2026 года введено исключение: если вы применяете льготную ставку впервые, отказаться от неё можно досрочно — в течение первых 4 кварталов. Это важно при планировании, если ситуация меняется.

И ещё один нюанс, который часто упускают: при льготных ставках 5% и 7% вычет входящего НДС не применяется. Если в вашем бизнесе много входящего НДС (закупки с НДС, материалы, оборудование) — возможно, выгоднее выбрать ставку 22% с вычетами. Это нужно считать в каждом конкретном случае.

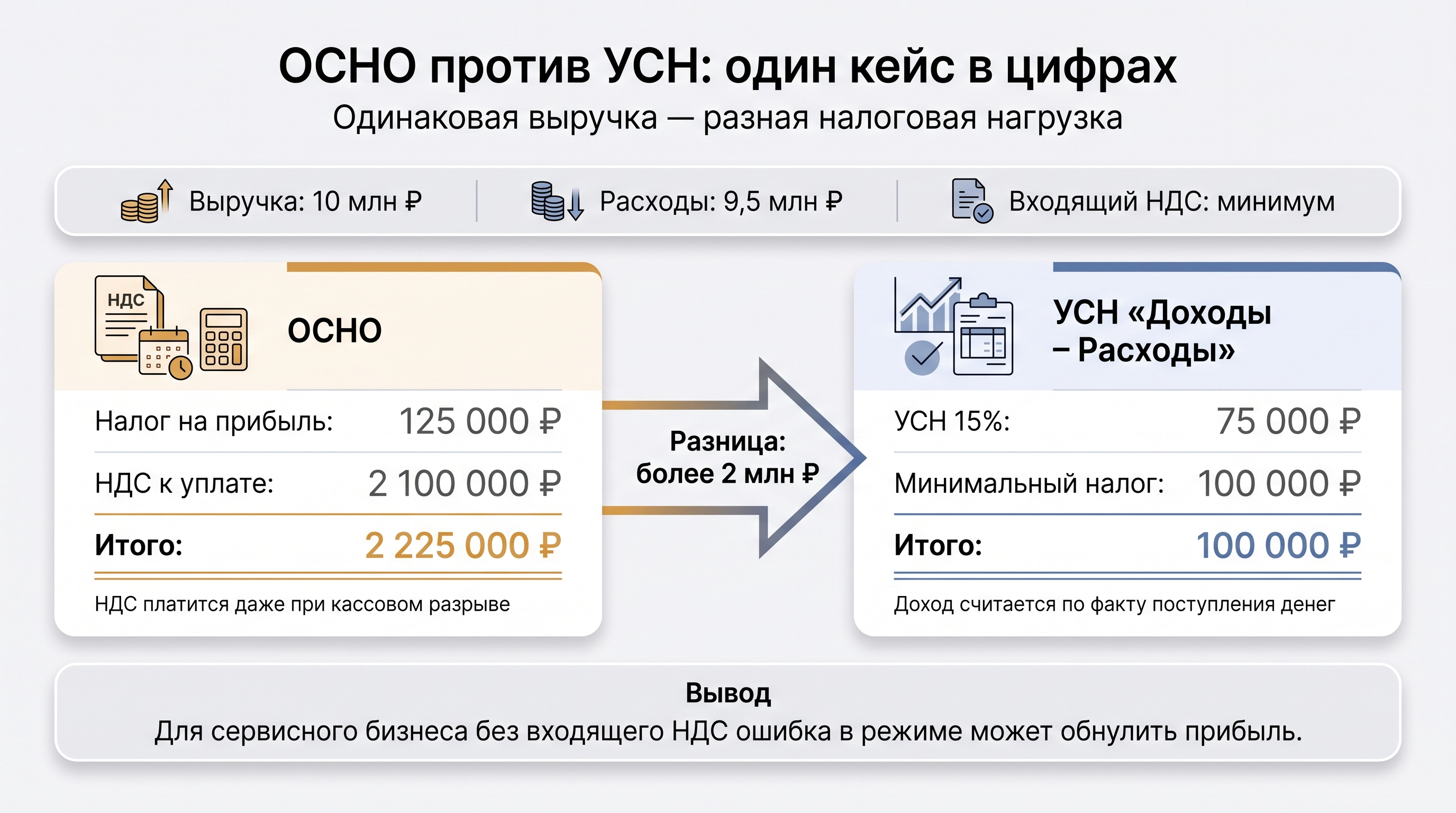

Разбор кейса в цифрах: что было на ОСНО и что было бы на УСН

Возьмём реальные цифры — условные, но близкие к ситуации клиента. Компания оказывает услуги, выручка за год — 10 млн рублей. Расходы (аренда, зарплаты, взносы, прочее) — 9,5 млн рублей. Входящего НДС от поставщиков — минимум. Часть клиентов задерживают оплату.

Вариант 1: ОСНО

- Налог на прибыль: выручка 10 млн − расходы 9,5 млн = прибыль 500 тыс. руб. × 25% = 125 000 рублей.

- НДС: 10 000 000 × 22% = 2 200 000 рублей. Минус входящий НДС — допустим, 100 000 рублей (минимум). Итого НДС к уплате: 2 100 000 рублей.

- Итого налоговая нагрузка: 125 000 + 2 100 000 = 2 225 000 рублей.

- Если деньги от клиентов задерживаются — НДС всё равно нужно платить в срок. Плюс авансовые платежи по налогу на прибыль. Плюс стоимость ведения учёта на ОСНО.

Вариант 2: УСН «Доходы минус расходы» (выручка до 20 млн — НДС нет)

- Доходы: 10 000 000 рублей (по кассовому методу — только фактически поступившие).

- Расходы: 9 500 000 рублей (экономически обоснованные, подтверждённые — перечень с 2025 года открытый).

- Налоговая база: 500 000 рублей.

- УСН 15%: 500 000 × 15% = 75 000 рублей.

- Минимальный налог (1% от выручки): 10 000 000 × 1% = 100 000 рублей.

- Платим максимум из двух: 100 000 рублей.

- НДС: 0 рублей (выручка ниже лимита 20 млн, 60 млн рублей в 2025 году).

- Итого налоговая нагрузка: 100 000 рублей против 2 225 000 рублей на ОСНО.

Разница: более 2 миллионов рублей при одинаковых объёмах бизнеса. Это не оптимизация — это выбор правильного инструмента.

И заметьте: если бы клиенты не платили вовремя, на УСН налог начислялся бы только с фактически поступивших денег. На ОСНО — с момента выставления документов, вне зависимости от оплаты.

Когда ОСНО всё-таки оправдана

Было бы нечестно представлять ОСНО как однозначно плохой выбор. У неё есть своя аудитория, и для части бизнеса она действительно оптимальна.

- Ваши ключевые клиенты — крупные компании на ОСНО, которым нужен входящий НДС от поставщика. Без него вы проигрываете конкурентам.

- Бизнес с высокой долей НДС-ных закупок — производство, строительство, оптовая торговля с большими объёмами. Вычет входящего НДС существенно снижает нагрузку.

- Выручка превышает лимиты УСН (в 2026 году — 450 млн рублей в год с учетом коэффициента дефлятора 1,09 - 490,5 млн рублей) ). Тогда ОСНО — единственный доступный режим для ООО.

- Планируются убыточные периоды с последующей прибылью — убытки на ОСНО переносятся на следующие периоды и уменьшают будущий налог на прибыль.

Ключевой вопрос, который нужно задать перед выбором: есть ли у меня входящий НДС, достаточный для компенсации исходящего? Если нет — выбор очевиден.

Как выбрать систему налогообложения: практический алгоритм

Выбор системы налогообложения — это финансовое решение, которое принимается на основе цифр, а не интуиции или советов соседа по смежному бизнесу. Вот алгоритм, который я рекомендую.

Шаг 1. Определите структуру доходов и расходов

- Какой будет годовая выручка (прогноз)?

- Какова доля расходов от выручки? Если расходы более 60–70% — УСН «Доходы минус расходы» скорее всего выгоднее, чем УСН «Доходы».

- Есть ли у вас входящий НДС от поставщиков — и в каком объёме?

Шаг 2. Оцените клиентскую базу

- Ваши клиенты — физические лица или компании на ОСНО?

- Насколько критично для них наличие входящего НДС от вас?

- Готовы ли они работать с поставщиком без НДС или потребуют скидку?

Шаг 3. Рассчитайте налоговую нагрузку по каждому режиму

Возьмите прогнозные цифры и посчитайте налог при трёх сценариях: ОСНО, УСН «Доходы», УСН «Доходы минус расходы». Сравните итоговые суммы — с учётом метода учёта доходов и наличия/отсутствия НДС.

Шаг 4. Учтите операционные расходы на ведение учёта

ОСНО требует полноценного бухгалтерского учёта, деклараций по НДС (ежеквартально), налогу на прибыль, бухгалтерской отчётности. Это либо штатный бухгалтер, либо аутсорсинг по более высокой ставке. Стоимость обслуживания на ОСНО в среднем в 2–3 раза выше, чем на УСН. Включите это в расчёт.

Шаг 5. Примите решение — и зафиксируйте дедлайн

Переход на УСН возможен только с начала нового года. Уведомление подаётся до 31 декабря текущего года. Если вы открываете новое ООО или ИП — уведомление о переходе на УСН нужно подать в течение 30 дней с даты регистрации. Пропустили срок — год работаете на ОСНО.

Чеклист: вопросы, которые нужно задать до выбора системы налогообложения

- Каков прогноз годовой выручки? Укладываемся в лимит УСН 450 млн рублей (490,5 млн рублей в 2026 году с учетом коэффициента дефлятора 1,09)?

- Какова доля расходов? Если выше 60% — считаем УСН «Доходы минус расходы».

- Есть ли входящий НДС от поставщиков — и покрывает ли он исходящий?

- Как платят клиенты? Быстро или с задержками? (Влияет на выбор метода учёта)

- Нужен ли клиентам входящий НДС от нас? Потеряем ли контракты без него?

- Учли ли стоимость ведения бухгалтерии при каждом режиме?

Напоследок

Экономия на консультации в начале пути оборачивается убытками в процессе. Полчаса с налоговым консультантом до регистрации компании — это инвестиция, которая окупается в первый же квартал.

Выбирайте режим осознанно. Считайте цифры заранее. И не бойтесь задавать вопросы — именно для этого существуют профессионалы.