Финансовые организации оценивают множество аспектов при принятии решений о кредитовании, партнёрстве или других формах взаимодействия. В том числе руководствуясь правилами «Знай своего клиента» (англ. know your customer, сокращённо — KYC) – это означает, что организации должны идентифицировать личность контрагента, прежде чем проводить любую финансовую операцию. Это требование распространяется на получение разумно полных сведений о контрагентах-юридических лицах, характере их бизнеса и отдельных хозяйственных операциях, для обеспечения которых проводится финансовая операция.

Цель KYC - убедиться, что человек, который пользуется услугами компании, не связан с мошенничеством или другой незаконной деятельностью. Такая практика помогает:

- Выявлять подозрительные действия клиентов — анализировать их поведение, документы и финансовую активность.

- Минимизировать внутренние риски — компании, которые внедряют KYC, снижают вероятность финансовых потерь из-за сделок с ненадёжными контрагентами.

- Убедиться, что клиенты являются законными пользователями, а не подставными лицами или участниками преступных схем.

В России требования принципа KYC реализуются в Федеральном законе от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» и «Положении об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма» (утв. Банком России 15.10.2015 №499-П).

Каждый финансовый институт базируется на 4 основных этапах при работе с портфелем клиентов:

ИДЕНТИФИКАЦИЯ КЛИЕНТА — ПРОВЕРКА ЮРИДИЧЕСКОЙ ЧИСТОТЫ КОМПАНИИ, А ТАКЖЕ БЕНЕФИЦИАРНЫХ ВЛАДЕЛЬЦЕВ.

Идентификация проводится не только при первичном «знакомстве» компании с финансовой организацией. Смена бенефициарного владельца в финансовом секторе — это важное событие, которое тщательно контролируется для предотвращения рисков, связанных с отмыванием денег, финансированием терроризма и другими финансовыми преступлениями.

Повышенный риск для клиента в этом случае:

- Необходимость повторной идентификации. Банки обязаны в соответствии с Федеральным законом №115-ФЗ идентифицировать бенефициарных владельцев и отслеживать изменения в их структуре.

- Риск блокировки счетов или отказа в обслуживании. Если новые бенефициары вызывают подозрения (например, находятся в «чёрных списках», связаны с офшорами, имеют сомнительную репутацию), банк может заблокировать операции по счёту, затребовать дополнительные документы для подтверждения благонадёжности или полностью отказать в обслуживании. Это парализует хозяйственную деятельность компании, приводит к срыву контрактов и другим негативным последствиям.

- Проверка экономического смысла сделки. Банк может запросить документы, объясняющие суть и экономический смысл сделки по смене бенефициара. Например, потребуются сведения о происхождении средств у нового владельца, справки об отсутствии задолженностей, пояснительное письмо от руководства компании о целях сделки и информации о новом бенефициаре.

- Влияние на репутацию компании. Информация о смене владельцев становится доступной контрагентам и может вызвать опасения относительно стабильности бизнеса. Это может повлиять не только на отношения с банком, но и на общую деловую репутацию компании.

- Риск привлечения внимания госорганов. Резкая смена бенефициара, особенно в крупной компании, может привлечь внимание ФНС (подозрение в схемах ухода от налогов), Росфинмониторинга (проверка на предмет легализации доходов, полученных преступным путём, или финансирования терроризма), ФАС (если компания занимает значительную долю на рынке). Это увеличивает риски внеплановых проверок и дополнительных запросов от регуляторов.

- Изменение структуры управления и стратегии. Новый бенефициар может внести изменения в стратегию развития, распределение прибыли, выбор руководителей и партнёров. Если эти изменения воспринимаются как рискованные или непрозрачные, это негативно скажется на восприятии компании банком.

- Юридические риски. Сделка по смене бенефициара может быть оспорена по различным основаниям (нарушение права преимущественной покупки других участников, несоблюдение нотариального порядка, совершение сделки под давлением и т. д.). Если суд аннулирует сделку, это создаст хаос в корпоративной структуре и может негативно отразиться на отношениях с банком.

ОЦЕНКА РИСКОВ — АНАЛИЗ ФИНАНСОВЫХ ОПЕРАЦИЙ КЛИЕНТА, ЧТОБЫ ОПРЕДЕЛИТЬ ПОТЕНЦИАЛЬНЫЕ РИСКИ, СВЯЗАННЫЕ С ЕГО ДЕЯТЕЛЬНОСТЬЮ.

Банки используют как качественные, так и количественные методы оценки. Они помогают выявить возможные риски и их источники, а также оценить вероятность наступления этих рисков и их потенциальный ущерб.

При анализе операций клиента банки учитывают:

- Соответствие операций заявленному виду деятельности. Например, если компания, занимающаяся производством, регулярно проводит операции, не связанные с её профилем, это может вызвать подозрения.

- Налоговую нагрузку. Если доля уплаченных налогов составляет менее 0,5–0,9% от дебетового оборота, это может быть признаком уклонения от налогообложения.

- Операции с наличными. Систематическое снятие крупных сумм с корпоративных карт или зачисление наличных может рассматриваться как признак отмывания денег.

- Связи с высокорисковыми контрагентами. Работа с компаниями из стран с повышенным уровнем коррупции, офшорных зон или с клиентами, имеющими сомнительную репутацию.

- Резкие изменения в оборотах. Значительное увеличение или снижение объёмов операций по счёту, особенно если это не соответствует заявленной деятельности.

- Отсутствие хозяйственных расходов. Если со счёта не производятся платежи, связанные с ведением бизнеса (аренда, коммунальные услуги и т. д.), это может указывать на номинальность компании.

- Непрозрачность бухгалтерского учёта. Отсутствие документов, искажение данных, несоответствие между бухгалтерскими отчётами и реальными операциями.

- Участие в схемах «дробления бизнеса». Использование подставных лиц или юрлиц с непрозрачной структурой.

УГЛУБЛЁННАЯ ПРОВЕРКА – ДОПОЛНИТЕЛЬНАЯ ПРОВЕРКА ДЛЯ КЛИЕНТОВ С ВЫСОКИМ УРОВНЕМ РИСКА, ВКЛЮЧАЯ ПОЛИТИЧЕСКИ ЗНАЧИМЫХ ЛИЦ (PEP) И ЮРИДИЧЕСКИХ ЛИЦ С НЕОДНОЗНАЧНОЙ РЕПУТАЦИЕЙ.

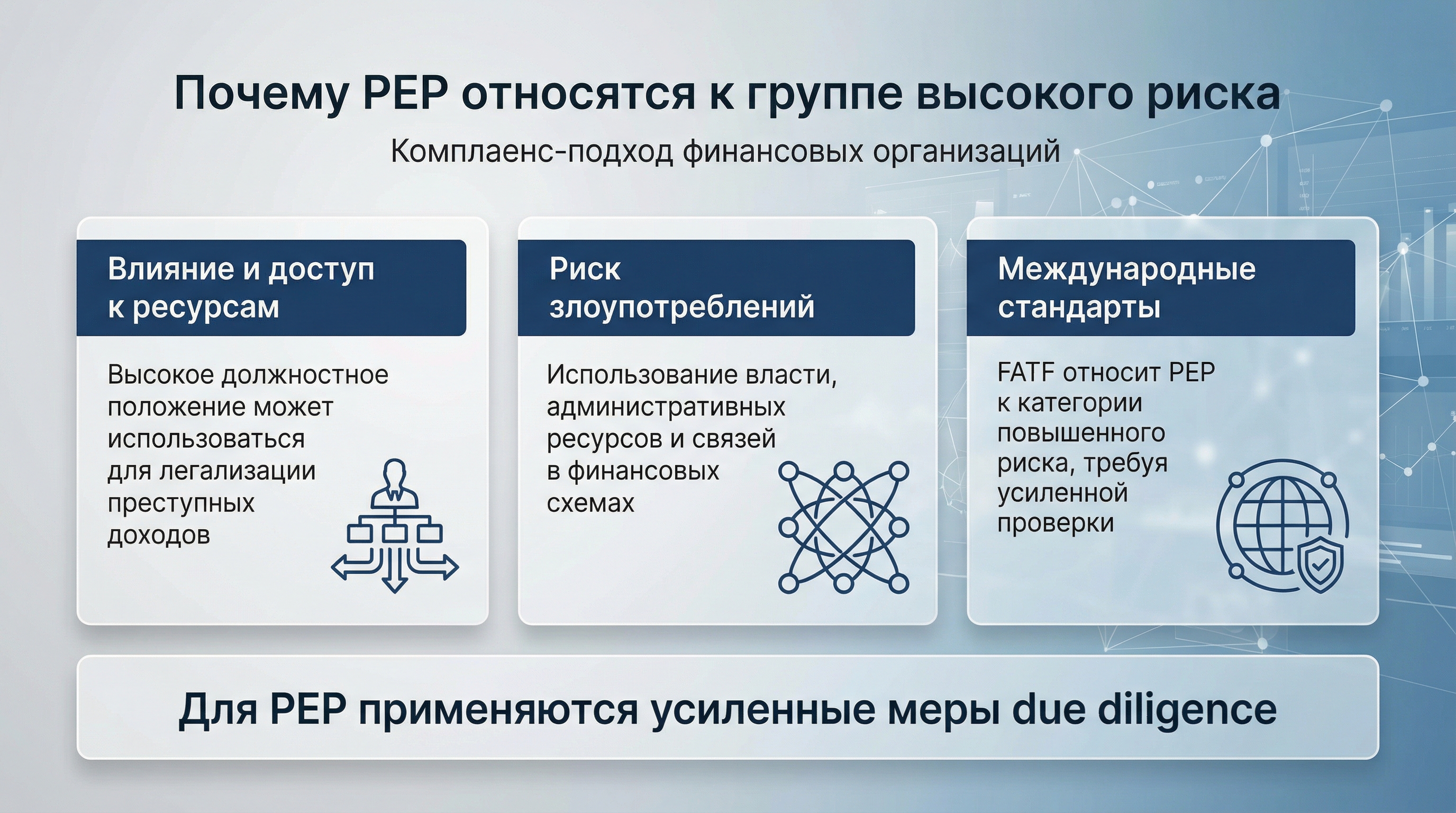

PEP (Politically Exposed Person) — это лица, занимающие или занимавшие высокие государственные должности: министры, судьи, топ-менеджеры госкомпаний, а также члены их семей и ближайшее окружение. К PEP также относят руководителей международных организаций (ООН, МВФ, ЕС и др.) и национальных политических деятелей.

Почему PEP считаются высокорисковыми:

- Их положение и влияние могут использоваться для легализации преступных доходов.

- Существует риск злоупотребления властью и связями для совершения финансовых преступлений.

- FATF относит PEP к группе высокого риска, требуя от финансовых учреждений усиленных мер проверки.

К юридическим лицам с неоднозначной репутацией относятся компании, которые имеют признаки сомнительной деятельности, например:

- частые снятия наличных в большом объёме;

- крупные и частые выплаты физлицам без уплаты НДФЛ и страховых взносов;

- партнёры с сомнительной репутацией;

- низкая налоговая нагрузка;

- низкие зарплаты работников и отсутствие платежей в рамках ведения финансово-хозяйственной деятельности;

- нулевая прибыль при высоких оборотах.

Также к высокому риску относят компании, зарегистрированные на подставных лиц, однодневки, фирмы с историей подозрительных операций. Для компании это грозит следующими сложностями:

- Ограничение операций. Запрет на открытие новых счетов, проведение расходных операций (кроме обязательных платежей), использование электронных средств платежа.

- Репутационные потери. Ухудшение имиджа компании, отказ партнёров от сотрудничества

- Юридические последствия. Возможность принудительной ликвидации, штрафы, уголовная ответственность для руководителей.

- Финансовые потери. Заморозка средств на счетах, невозможность проводить бизнес-операции.

НЕПРЕРЫВНЫЙ МОНИТОРИНГ — РЕГУЛЯРНЫЙ КОНТРОЛЬ ФИНАНСОВЫХ ОПЕРАЦИЙ КЛИЕНТА С ЦЕЛЬЮ ВЫЯВЛЕНИЯ ПОДОЗРИТЕЛЬНЫХ ТРАНЗАКЦИЙ.

В ходе работы с клиентом банк на постоянной основе мониторит его деятельность, а также может запрашивать финансовые документы, обоснования юридических сделок или пояснения по определенным ситуациям (в частности арбитражным судам, искам и исполнительным листам).

К операциям, которые могут привлечь внимание банка, относятся, например:

- регулярные зачисления крупных сумм с последующим их снятием в наличной форме или переводом на счета третьих лиц в течение нескольких дней;

- большое количество контрагентов (более 10 в день, более 50 в месяц) или операций по зачислению и списанию средств (более 30 в день);

- значительные объёмы операций (более 100 тыс. рублей в день, более 1 млн рублей в месяц);

- короткий промежуток времени между зачислением и списанием средств (несколько минут-часов);

- отсутствие платежей для обеспечения жизнедеятельности (оплата ЖКХ, услуг связи);

- совпадение идентификационной информации об устройстве, используемом разными клиентами для удалённого доступа к услугам банка;

- операции, не имеющие очевидного экономического смысла, носящие запутанный или необычный характер;

- транзакции в страны с повышенной террористической активностью или с юрисдикциями, не выполняющими рекомендации ФАТФ;

- использование схем, связанных с обналичиванием денег, минимизацией налогов, хищением, мошенничеством.

Для клиента повышенный уровень риска может повлечь:

- Ограничение операций. Банк вправе приостановить операции с денежными средствами, заблокировать банковскую карту или отказать в предоставлении услуг дистанционного обслуживания.

- Отказ в открытии счёта или обслуживании. Если клиент неоднократно совершает подозрительные операции, банк может расторгнуть договор банковского счёта.

- Репутационные потери. Информация о высоком уровне риска может стать доступной контрагентам и повлиять на деловые отношения.

- Затруднения с привлечением финансирования. Другие кредитные организации могут отказать в кредите или предложить менее выгодные условия.

- Необходимость предоставлять дополнительные документы и пояснения по запросу банка, что требует времени и ресурсов.

Таким образом, можно сделать вывод, что компании, начиная от самого маленького ИП до крупных бизнес-холдингов, находятся под постоянным присмотром финансовых институтов. И внешний вид компании определяется совокупностью финансовых, юридических и репутационных факторов. Конкретные меры анализа и последствий могут различаться в зависимости от политики банка и специфики деятельности клиента. Рекомендуется регулярно консультироваться с банком и следить за изменениями в законодательстве.

Несколько советов, чтобы минимизировать риски для компании и негативные последствия:

- Вести реальную хозяйственную деятельность, соответствующую заявленному ОКВЭД, и своевременно обновлять информацию о ней в документах. Обеспечить прозрачность бухгалтерского учёта — вести достоверную отчётность, своевременно обновлять данные в ЕГРЮЛ/ЕГРИП. Избегать резких изменений в оборотах без объективных экономических причин. Обеспечивать прозрачность операций – сохранять и предоставлять по запросу банка документы, подтверждающие экономический смысл сделок (договоры, акты выполненных работ и т. д.).

- Консультироваться с налоговым экспертом. Чтобы выбрать оптимальную налоговую модель для обеих сторон, своевременно уплачивать налоги и страховые взносы, избегать занижения налоговой базы.

- Проводить дью-дилидженс каждого нового бенефициара или лица на руководящей должности. Проверять его благонадёжность, деловую репутацию и отсутствие связей с сомнительными операциями.

- Юридически безупречно оформлять сделки. Составлять детальные договор, обеспечивать обязательное нотариальное удостоверение (если это требуется), получать отказы от права преимущественной покупки от других участников (если применимо).

- Заранее подготавливать документы для банка. Включать сведения о происхождении средств у нового бенефициара, справки об отсутствии задолженностей, пояснительные письма с объяснением целей сделки.

- Своевременно уведомлять банк и оперативно реагировать на его запросы — предоставлять запрашиваемые документы и пояснения в установленный срок.

- Контролировать количество контрагентов и частоту операций. Избегать избыточного числа транзакций в короткие промежутки времени.

- Избегать сомнительных операций — не работать с контрагентами с неоднозначной репутацией, не использовать схемы «дробления бизнеса». Проверять контрагентов перед началом сотрудничества, использовать сервисы для проверки их надёжности.

Для регулярного мониторинга состояния компании предлагаю вам использовать систему чек-листов самопроверки.

Комплексная оценка бизнеса по ключевым направлениям поможет своевременно выявлять потенциальные риски и предотвращать проблемы во взаимодействии с финансовыми институтами.

Предлагаемые чек-листы охватывают все критически важные аспекты деятельности компании. Регулярное прохождение самопроверки по этим чек-листам позволит:

- поддерживать высокий уровень благонадежности компании

- оперативно выявлять проблемные зоны

- предотвращать блокировку счетов

- сохранять доступ к банковским услугам

- улучшать условия сотрудничества с финансовыми институтами

Стоит внедрить в компании практику квартального аудита по предложенным или самостоятельно разработанным чек-листам и задокументировать результаты проверок для последующего анализа динамики показателей. При выявлении недочетов можно будет сразу разработать план корректирующих мероприятий.

Чек-листы для самопроверки финансового имиджа компании

Рекомендуется проводить самопроверку по данным чек-листам не реже раза в квартал. При обнаружении незаполненных пунктов необходимо разработать план мероприятий по устранению выявленных недостатков

Чек-лист №1: Проверка юридической чистоты

| Чек-лист №2: Оценка финансовой прозрачности

|

Чек-лист №3: Анализ контрагентов

| Чек-лист №4: Мониторинг операций

|

Чек-лист №5: Документационное обеспечение

| Чек-лист №6: Репутационный контроль

|

Чек-лист №7: Работа с банком

|