Для развития бизнеса собственникам и руководителям высшего звена важно грамотно выбирать источники финансирования. Разберём ключевые инструменты, факторы, влияющие на доступность финансирования, и возможные последствия невыполнения обязательств.

Основные способы финансирования бизнеса

Кредиты

Классический способ привлечения средств. Банки предлагают различные виды кредитов:

- оборотные (на пополнение оборотных средств);

- инвестиционные (на развитие, покупку оборудования, недвижимости);

- овердрафты (краткосрочное покрытие кассовых разрывов);

- кредитные линии (возможность брать средства частями в пределах лимита).

Плюсы: гибкость условий, возможность получить крупную сумму, разнообразие программ.

Минусы: необходимость залога, высокие требования к заёмщику, жёсткие условия при просрочке.

Лизинг

Финансирование через аренду с правом выкупа. Подходит для приобретения оборудования, транспорта, спецтехники.

Плюсы: не требует крупного первоначального взноса, налоговые выгоды (амортизация), сохранение оборотных средств.

Минусы: имущество остаётся в собственности лизингодателя до полного выкупа, общая стоимость может быть выше покупки за наличные.

Факторинг

Продажа дебиторской задолженности факторинговой компании с дисконтом. Позволяет быстро получить деньги, не дожидаясь оплаты от клиентов.

Плюсы: быстрое пополнение оборотного капитала, снижение рисков неплатежей, управление дебиторской задолженностью берёт на себя фактор.

Минусы: комиссия за услуги (обычно 1,5–5% от суммы задолженности), ограничение по срокам отсрочки платежа.

Банковские гарантии

Инструмент обеспечения обязательств перед контрагентами. Банк выступает гарантом выполнения условий контракта.

Виды гарантий:

- тендерные (для участия в закупках);

- исполнения обязательств (гарантия выполнения работ);

- возврата аванса;

- платёжные (гарантия оплаты).

Плюсы: повышает доверие контрагентов, позволяет участвовать в крупных проектах.

Минусы: плата за выдачу гарантии, требования к финансовому состоянию компании.

Целевые финансовые активы

Инвестиции или займы, выделенные на конкретные цели:

- государственные субсидии и гранты;

- венчурное финансирование;

- краудфандинг;

- синдицированные кредиты (от нескольких банков).

Плюсы: возможность получить средства без залога, поддержка стратегических проектов.

Минусы: жёсткие требования к отчётности, длительный процесс согласования, риск потери контроля над бизнесом (в случае венчурного финансирования).

Факторы, влияющие на кредитный рейтинг компании

Кредитный рейтинг определяет доступность и стоимость финансирования. Основные факторы:

- Финансовая устойчивость: показатели ликвидности, рентабельности, платёжеспособности.

- История платежей: своевременность погашения кредитов, отсутствие просрочек.

- Кредитная история: наличие и объём действующих займов, их структура.

- Обеспеченность: наличие залога, поручительств, гарантий.

- Стабильность доходов: динамика выручки, наличие долгосрочных контрактов.

- Отраслевые риски: состояние рынка, конкуренция, регуляторные ограничения.

- Качество управления: опыт руководства, прозрачность бизнес‑процессов.

- Долговая нагрузка: соотношение долга к EBITDA, коэффициент покрытия процентов.

Варианты обременений и усиления кредитной сделки

Для снижения рисков кредиторы могут требовать дополнительные гарантии:

- Залог имущества:

- недвижимость;

- оборудование;

- товарно‑материальные запасы;

- ценные бумаги.

- Поручительства: обязательства третьих лиц (владельцев, партнёров) по погашению долга.

- Гарантии: банковские или государственные гарантии.

- Страхование:

- жизни и здоровья заёмщика;

- залога;

- предпринимательских рисков.

- Ограничительные ковенанты: условия, ограничивающие действия заёмщика:

- запрет на новые займы без согласия банка;

- ограничение на выплату дивидендов;

- поддержание определённых финансовых показателей.

- Контроль за денежными потоками: требование открывать счета в банке‑кредиторе, предоставлять регулярную отчётность.

Последствия невозврата кредитов и банкротства

Невыполнение обязательств перед кредиторами влечёт серьёзные последствия:

- Финансовые:

- начисление штрафов и пеней;

- рост долговой нагрузки из‑за капитализации процентов;

- принудительное взыскание через суд;

- реализация залога.

- Репутационные:

- ухудшение кредитного рейтинга;

- сложности в получении финансирования в будущем;

- потеря доверия контрагентов.

- Юридические:

- возбуждение дела о банкротстве;

- субсидиарная ответственность руководителей и владельцев (если доказано их виновное поведение);

- арест счетов и имущества.

- Операционные:

- остановка бизнес‑процессов из‑за нехватки средств;

- сокращение персонала;

- потеря ключевых клиентов и поставщиков.

- Банкротство:

- процедура ликвидации с распродажей активов;

- списание долгов после реализации имущества;

- ограничения для руководителей (например, запрет на занятие руководящих должностей в течение нескольких лет).

Банкротство — это судебная процедура, которая применяется к организациям или индивидуальным предпринимателям, неспособным выполнять финансовые обязательства перед кредиторами. Она регулируется Федеральным законом №127 «О несостоятельности (банкротстве)».

Условия для инициирования банкротства

Для юридических лиц:

- просрочка по обязательствам более 3 месяцев;

- сумма долга — от 300 тыс. рублей.

Для индивидуальных предпринимателей (ИП):

- просрочка по обязательствам более 3 месяцев;

- сумма долга — от 500 тыс. рублей.

Инициировать процедуру может сам должник или кредиторы (банки, контрагенты, налоговая служба).

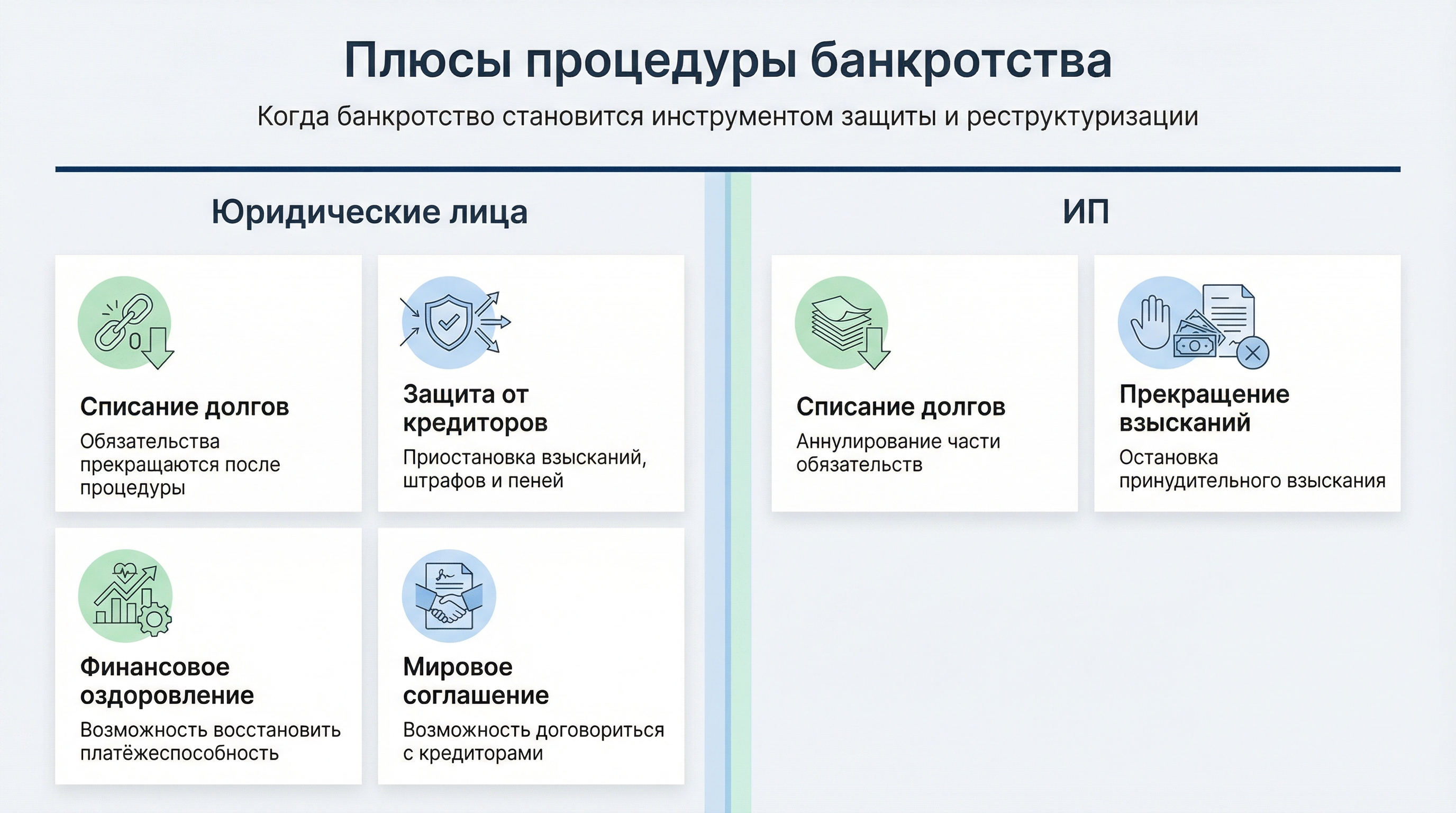

Плюсы банкротства

Для юридических лиц:

- Законное списание долгов. После завершения процедуры все долги компании считаются погашенными, даже если активов недостаточно для их полного покрытия.

- Защита от действий кредиторов. На время процедуры приостанавливаются исполнительные производства, начисление процентов, пеней и штрафов.

- Возможность финансового оздоровления. На этапе финансового оздоровления можно разработать план восстановления платёжеспособности и привлечь третье лицо для погашения долгов.

- Мировое соглашение. На любой стадии можно заключить мировое соглашение с кредиторами, что позволит избежать банкротства.

Для ИП:

- Списание части долгов. Можно аннулировать задолженности по кредитам, обязательствам перед партнёрами, налогам и страховым платежам (за исключением некоторых категорий).

- Прекращение взыскания по включённым в реестр требованиям. После признания банкротства прекращается принудительное взыскание долгов.

Минусы банкротства

Для юридических лиц:

- Длительные сроки. Процедура может затянуться на годы, особенно если есть споры, большое количество кредиторов или активное противодействие сторон.

- Высокие судебные издержки. Собственнику приходится оплачивать услуги арбитражного управляющего, госпошлину и другие расходы.

- Риск субсидиарной ответственности. Руководителя, учредителей, членов правления, бухгалтеров могут привлечь к ответственности, если суд докажет их вину в крахе бизнеса (например, неразумные действия или бездействие).

- Публичность. Информация о банкротстве размещается в открытых источниках (например, в Едином федеральном реестре сведений о банкротстве — ЕФРСБ).

- Оспаривание сделок. Арбитражный управляющий может оспорить сделки, совершённые за последние 3 года, что может привести к возврату активов в собственность компании.

Для ИП:

- Ограничения после процедуры. Запрет на регистрацию нового ИП в течение 5 лет, на занятие руководящих должностей в юрлицах — 3 года, в кредитных организациях — 10 лет, в страховых компаниях — 5 лет.

- Обязанность сообщать о банкротстве. В течение 5 лет после процедуры при обращении за кредитом необходимо уведомлять кредитора о факте банкротства.

- Невозможность аннулировать некоторые долги. Нельзя списать алименты, возмещение вреда здоровью, текущие платежи (налоги, страховые взносы после обращения в суд), долги при субсидиарной ответственности и другие.

Последствия

Для юридического лица:

- ликвидация компании и исключение из ЕГРЮЛ;

- продажа имущества на торгах для погашения долгов;

- риск привлечения руководства и учредителей к уголовной ответственности за фиктивное или преднамеренное банкротство (если будет доказано умышленное доведение компании до банкротства);

- репутационные риски для руководителей и учредителей.

Для ИП:

- утрата статуса ИП и аннулирование лицензий на лицензируемую деятельность;

- запрет на предпринимательскую деятельность в течение 5 лет после завершения процедуры;

- невозможность управлять кредитными или страховыми организациями в течение 10 и 5 лет соответственно.

Рекомендации

Перед принятием решения о банкротстве стоит тщательно проанализировать финансовое состояние компании, рассмотреть альтернативные варианты (реструктуризацию долгов, привлечение инвестиций, оптимизацию расходов). Процедура требует профессионального сопровождения, так как связана с высокими рисками и сложными юридическими механизмами.

Если есть признаки преднамеренного или фиктивного банкротства, это может повлечь уголовную ответственность.

Заключение

Выбор способа финансирования должен учитывать цели бизнеса, его финансовое состояние и готовность к обременениям. Важно заранее оценить риски и последствия невыполнения обязательств, а также работать над улучшением кредитного рейтинга. Грамотное использование инструментов финансирования позволит развивать бизнес без критических потерь.

Если хотите, могу подробнее раскрыть какой‑либо из разделов или привести конкретные примеры расчётов!