Еще пару лет назад фраза "принимаем оплату в криптовалюте" звучала как что-то из мира финтех-стартапов. Сегодня для многих российских компаний, работающих с зарубежными клиентами, это стало рабочей необходимостью. Санкции, проблемы с банковскими переводами и высокие комиссии заставляют бизнес искать альтернативные способы расчетов. Однако, как только дело доходит до практики, у бухгалтерии возникает масса вопросов: законно ли это, как это проводить по учету и, главное, как потом отчитываться перед налоговой? В этой статье мы на примере конкретной IT-студии пошагово разберем, как малому бизнесу в 2025 году настроить прием криптовалюты для бизнеса и не получить проблем с регуляторами.

Новая реальность: от проблемы к решению

Представьте типичную ситуацию для малого бизнеса в 2025 году. Иван, владелец небольшой IT-студии, сделал сайт для клиента из Латинской Америки. Работа принята, акт подписан, инвойс выставлен. И тут начинается самое интересное — оплата. Банковский перевод идет неделю, "зависает" в банке-корреспонденте на "дополнительную проверку", теряет на комиссиях, и в итоге приходит не вся сумма. Иван теряет деньги, нервы и время. В какой-то момент клиент, устав от этой волокиты, предлагает: "Слушай, а давай я тебе в USDT заплачу? За 5 минут дойдет".

И вот в этот момент для Ивана, как и для тысяч других предпринимателей, криптовалюта из чего-то далекого и непонятного из новостей превращается в реальный рабочий вопрос. Это уже не про "игру на бирже", а про простое желание получить свои заработанные деньги.

Санкции, сложности со SWIFT, заградительные комиссии банков — все это заставило бизнес искать обходные пути. И прием криптовалюты для бизнеса стал одним из таких путей. Причем на практике выяснилось, что у него есть два неоспоримых преимущества:

- Доступ к глобальным клиентам: Криптовалюта стирает границы. Для клиента из Аргентины или Нигерии отправить USDT часто проще и дешевле, чем делать международный банковский перевод.

- Скорость и экономия: Перевод в сети Tron (TRC-20) занимает пару минут и стоит около доллара, независимо от суммы. Сравните это с банковским переводом, который может "гулять" по миру неделю и стоить 50-100 долларов.

Первые шаги Ивана: техническая подготовка

Итак, Иван решает попробовать. Но что ему нужно сделать, чтобы принять этот платеж? Просто дать клиенту номер кошелька — это самый простой, но и самый "дикий" способ. Чтобы работать системно, нужна минимальная инфраструктура.

1. Кошельки: куда принимать и где хранить.

Первое, что нужно понять, деньги нельзя хранить там же, где вы их получаете.

- "Горячий" кошелек: Это как касса в магазине. Он нужен для оперативных поступлений. Это может быть мобильное приложение вроде Trust Wallet или браузерное расширение MetaMask. Он всегда онлайн, и с него удобно проводить быстрые транзакции.

- "Холодный" кошелек: Это ваш сейф. Это физическое устройство, похожее на флешку (например, Ledger или Trezor), которое хранит ключи доступа в офлайне. Как только на горячий кошелек приходит значимая сумма, ее нужно переводить на холодный. Хранить все деньги на горячем кошельке — это как оставлять всю выручку в кассе на ночь.

2. Сети: адрес для денег.

Когда клиент спрашивает "куда платить?", он ждет не просто номер кошелька, а номер в определенной сети. Самые популярные для расчетов в USDT — это TRC-20 (Tron) и ERC-20 (Ethereum). Первая — дешевая и быстрая, вторая — более дорогая. Ивану нужно просто выбрать одну (обычно TRC-20), создать в своем кошельке адрес в этой сети и отправить его клиенту. Если перепутать сеть, деньги просто исчезнут.

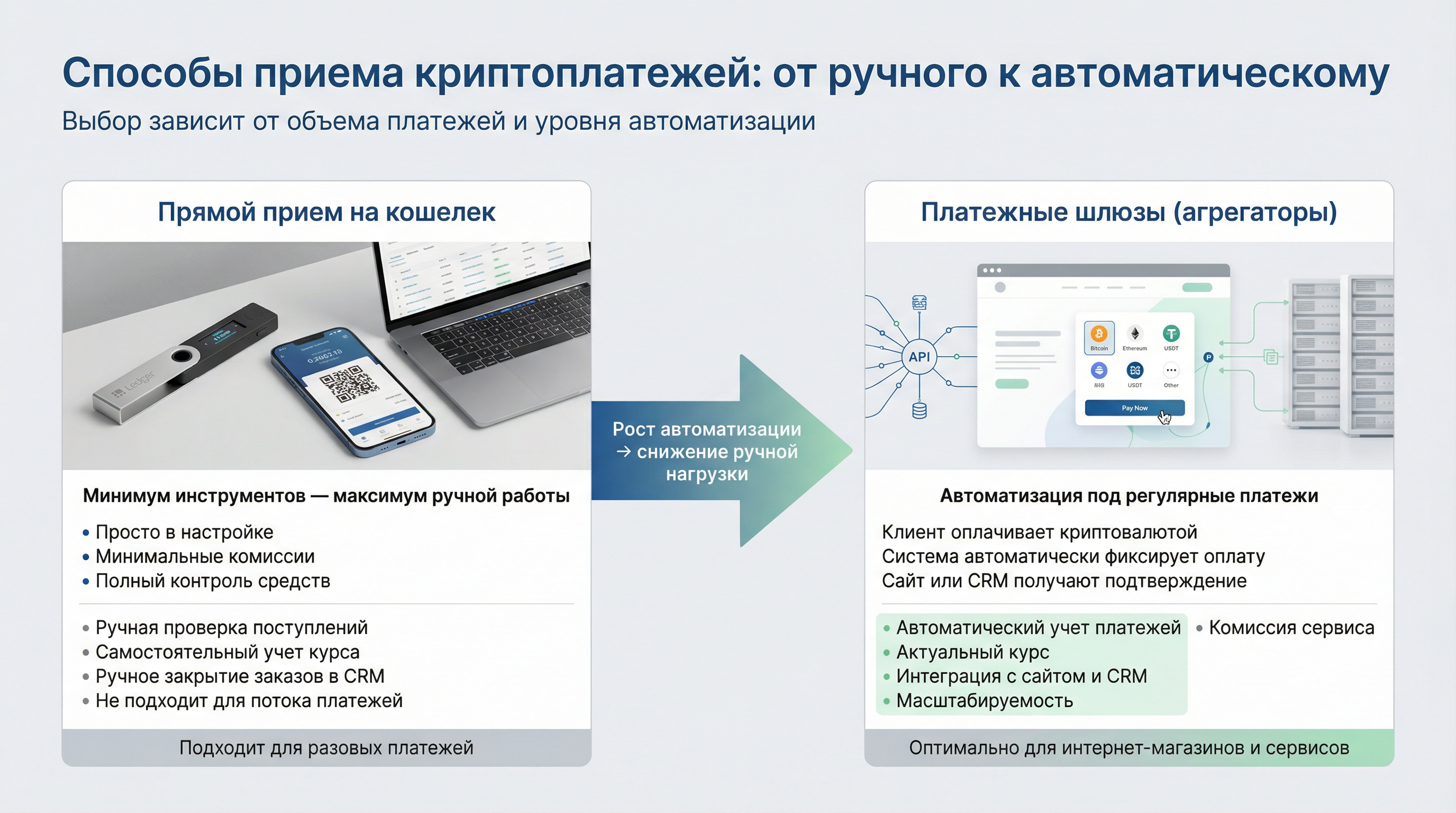

3. Способы приема платежей.

А вот здесь у Ивана есть выбор, и от него зависит уровень автоматизации.

- Прямой прием на кошелек. Иван просто отправляет клиенту свой адрес. Плюсы: просто, бесплатно (кроме сетевой комиссии), полный контроль. Минусы: все приходится делать вручную. Нужно самому проверять поступление, самому считать курс, самому отмечать в CRM, что заказ оплачен. Для разовых платежей — нормально. Для потока — неудобно.

- Платежные шлюзы (агрегаторы). Это специальные платежные решения для криптовалюты, которые берут всю рутину на себя. Сервисы вроде CryptoCloud или NOWPayments работают как обычный интернет-эквайринг. Они предоставляют Ивану виджет или API для сайта. Клиент нажимает кнопку "Оплатить криптой", видит сумму в USDT по текущему курсу, оплачивает, и сервис автоматически уведомляет сайт Ивана, что заказ оплачен. За это они берут свою комиссию (обычно 0.5-2%). Для интернет-магазина или любого бизнеса с регулярными платежами это оптимальный вариант.

Как автоматизировать прием платежей?

Ручная обработка — это путь в никуда, Иван это быстро понял. Постоянно проверять кошелек, вручную считать курс, писать клиенту "деньги пришли" — все это отнимает кучу времени. Решение — платежный шлюз, который делает все это автоматически.

Он начал изучать рынок. Сервисов много, но для старта в 2025 году выбор обычно сводится к нескольким вариантам. Например, есть CryptoCloud, который ориентирован на рынок СНГ, с понятным интерфейсом и русскоязычной поддержкой. Комиссия там не самая низкая, от 1.9%, но для многих это окупается удобством.

Есть международные игроки вроде NOWPayments. У них комиссия ниже, около 0.5% за простые транзакции, и они поддерживают сотни разных монет. Это хороший баланс цены и возможностей.

Для крупного бизнеса существуют решения вроде CoinsPaid, где главный упор сделан на безопасность и комплаенс. Но для небольшой студии, как у Ивана, это избыточно.

Еще один интересный вариант — Telegram-боты. Если ты продаешь цифровые товары или подписки прямо в мессенджере, это идеальный способ. Бот сам выставит счет, примет оплату в TON или USDT и выдаст клиенту доступ. Быстро и дешево.

Главный вопрос Ивана бухгалтеру: "А это вообще законно?"

Итак, с технической частью Иван разобрался. Он выбрал платежный шлюз, завел кошельки и готов принять первый платеж. И тут возникает самый главный вопрос, который он адресует своему бухгалтеру: "А мы так вообще можем делать? Нас за это не накажут?".

И это правильный вопрос. Потому что как только мы переходим от технологий к праву, мы попадаем в "серую зону". На 2025 год ситуация в России такая: закон определяет криптовалюту не как деньги, а как "цифровое имущество".

Отсюда и все пляски с бубном. Принимать "оплату" в крипте внутри страны напрямую нельзя — это запрещено. Зато владеть, покупать и продавать ее как имущество — пожалуйста. Получается парадокс: принимать нельзя, но все как-то принимают. Как?

Рабочая схема для Ивана (и для 90% МСБ)

Чтобы не нарушать закон, используется юридическая хитрость, построенная на правильных формулировках. Вся суть в том, как вы это оформляете на бумаге.

Иван в своем договоре или оферте на сайте указывает цену за услуги строго в рублях. Например, 500 000 рублей. И там же прописывает пункт, что по договоренности оплата может быть произведена через передачу "цифрового имущества", эквивалентного этой сумме, с его последующей конвертацией в рубли.

Что это меняет с точки зрения закона? Всё. По документам, Иван получает от клиента не "оплату в USDT", а имущество. Он тут же это имущество "продает" (конвертирует в рубли). И в свой учет, для налоговой, он ставит рублевую выручку в 500 000 рублей. Для регуляторов вся операция выглядит как обычная сделка в национальной валюте. Это единственный рабочий способ, который позволяет и получить деньги от клиента, и не подставиться под нарушение закона.

Криптовалюта для ИП и самозанятых: нюансы

Эта схема работает для разных форм ведения бизнеса, но с небольшими отличиями в учете.

- Иван как ИП на УСН "Доходы" (6%). Для него моментом получения дохода будет дата и время поступления USDT на его кошелек. Он должен зафиксировать курс USDT к рублю на этот момент (например, 92 рубля за 1 USDT) и рассчитать рублевую сумму дохода. Именно с этой суммы он заплатит свои 6%. В книгу учета доходов и расходов (КУДИР) он записывает именно рублевую выручку.

- Иван как самозанятый. Логика та же. Получив USDT, он фиксирует рублевый эквивалент и на эту сумму формирует чек в приложении "Мой налог".

- Иван как ООО на ОСНО. Здесь все сложнее, так как добавляется налог на прибыль и НДС. Но принцип тот же: выручка признается в рублях на дату перехода права собственности на "цифровое имущество".

Главное правило для всех: учет криптовалютных операций должен быть максимально прозрачным и подтвержденным документами, даже если эти документы — скриншоты.

Разговор Ивана с бухгалтером: "Как это проводить?"

Итак, юридическую схему мы выстроили. Но для бухгалтера самое интересное только начинается. Как всю эту конструкцию с "цифровым имуществом" отразить в учете, если в 1С нет кнопки "Принять оплату в USDT"?

Первый и самый главный шаг, который защитит вас при любой проверке — это внести изменения в учетную политику. Это ваш главный щит. Нужно прописать отдельный раздел, где вы четко зафиксируете:

- Да, компания может совершать операции с цифровыми активами.

- Она классифицирует их как "иное имущество" или "финансовые вложения" (для ООО обычно используют счет 58).

- Оценка производится по курсу на дату совершения операции.

Когда это прописано на бумаге и скреплено подписью директора, у налоговой будет гораздо меньше вопросов.

Второй шаг — сбор "цифровых доказательств". Поскольку привычных платежек и банковских выписок у нас нет, нужно собрать свой "пакет документов" на каждую транзакцию:

- Договор или оферта, где упомянута возможность расчетов через цифровые активы.

- Инвойс, выставленный клиенту в рублях.

- Самое важное: скриншот транзакции из блокчейн-эксплорера с уникальным хешем. Это, по сути, аналог платежного поручения, доказывающий факт перевода.

- Выписка с криптобиржи или из обменника, подтверждающая курс, по которому вы конвертировали USDT в рубли.

Этот "цифровой след" — ваша единственная защита, если у налоговой возникнут вопросы.

Налоги на криптовалюту в России: считаем правильно

А вопросы у налоговой обязательно возникнут, в первую очередь по расчету налоговой базы. И здесь есть два сценария.

Сценарий 1: Иван получает оплату в USDT.

Его налогооблагаемый доход — это рублевая стоимость USDT в момент их поступления на кошелек. Поступило 5000 USDT, курс в этот момент был 92 рубля? Ваш доход — 460 000 рублей. Именно с этой суммы вы и платите свой налог (6% на УСН "Доходы" или налог на прибыль для ООО). То, что вы потом обменяли эти USDT по курсу 93 или 91 — это уже отдельная история про курсовые разницы.

Сценарий 2: Иван сам платит поставщику в USDT.

Здесь возникает та самая "курсовая разница". Допустим, сегодня Иван купил 5000 USDT по 92 рубля, чтобы завтра заплатить поставщику. А завтра курс вырос до 93 рублей. Получается, он "продал" (отдал) свое имущество (USDT) дороже, чем купил. Разница в 1 рубль с каждого USDT, то есть 5000 рублей — это его внереализационный доход, с которого нужно заплатить налог на прибыль. Если бы курс упал, он мог бы зафиксировать убыток. Игнорировать эти колебания нельзя.

Учет криптовалютных операций требует педантичности. Нужно фиксировать курс на каждую ключевую операцию: покупку, поступление, оплату, продажу.

Риски и как их минимизировать

Работа с криптовалютой — это всегда риски. Их можно разделить на три группы.

- Правовые. Главный риск, претензии от регуляторов за "незаконные расчеты". Он минимизируется правильными формулировками в договоре, о которых мы говорили выше.

- Финансовые. Это в первую очередь волатильность курса. Даже стейблкоины вроде USDT могут незначительно колебаться. Риск снижается быстрой конвертацией всех поступлений в рубли. Не стоит хранить в крипте операционную выручку. Получили — сразу обменяли.

- Технические. Это риск взлома "горячего" кошелька или фишинга. Здесь помогают базовые правила цифровой гигиены: двухфакторная аутентификация, использование аппаратных ("холодных") кошельков для хранения крупных сумм и элементарная бдительность.

Что будет дальше? Готовимся к "закручиванию гаек"

Нужно четко понимать, что текущая "серая зона" в регулировании криптовалют — это временное явление. Налоговые органы по всему миру, включая Россию, активно работают над тем, чтобы взять эти финансовые потоки под полный контроль.

Уже сейчас на международном уровне готовится к внедрению стандарт CARF (Crypto-Asset Reporting Framework). Если говорить просто, это будущий "крипто-FATCA". Когда его запустят (в ЕС планируют к 2026 году), криптобиржи и обменники будут обязаны в автоматическом режиме "сливать" информацию о транзакциях своих клиентов налоговым органам разных стран.

Что это означает для бизнеса Ивана? Эра относительной анонимности заканчивается. Рано или поздно налоговая будет видеть все его крипто-платежи так же ясно, как сейчас видит движение по расчетному счету. И именно поэтому так важно с самого начала выстроить прозрачный и документально подтвержденный учет всех операций. Те, кто сегодня ведет "бухгалтерию на коленке", через пару лет столкнутся с очень неприятными вопросами и доначислениями.

В итоге, криптовалюта в ВЭД — это не "серая" схема, а новый, сложный, но вполне рабочий инструмент. Если у вас есть четкий регламент, правильные формулировки в договорах и педантичный бухгалтер, этот инструмент будет работать. Если же вы просто даете клиенту номер кошелька, ждите проблем.

Эта статья — попытка создать систему там, где ее нет. Но правовая среда вокруг налогообложения криптовалют в РФ меняется постоянно. Сегодня выходит новое письмо Минфина, завтра — появляется судебная практика, которая меняет все. Чтобы не просто знать основы, а быть в курсе самых свежих разъяснений и кейсов по учету криптовалютных операций, нужно держать руку на пульсе. Всю эту оперативную информацию мы и собираем в нашем Telegram-канале.