Для компаний, работающих во внешнеэкономической деятельности (ВЭД), риски дополнительно усиливаются из-за валютных операций, контрактных обязательств и повышенного налогового контроля.

В данной статье разберём, что такое субсидиарная ответственность, кто может быть к ней привлечён, какие признаки несостоятельности запускают механизм банкротства и как снизить риски личной ответственности.

Что такое субсидиарная ответственность: юридическое определение

Субсидиарная ответственность — это юридический механизм перевода долгов компании на контролирующих лиц, если сама организация не может исполнить свои обязательства перед кредиторами.

Основополагающий принцип корпоративного права — ограниченная ответственность участников общества — закреплён в Гражданском кодексе Российской Федерации. Согласно ст. 56 ГК РФ, юридическое лицо отвечает по своим обязательствам самостоятельно, а его участники не отвечают по долгам общества.

Однако ГК РФ также предусматривает исключения из этого правила. Если установлено, что действия руководителей или собственников привели к несостоятельности компании, они могут быть привлечены к субсидиарной ответственности.

Дополнительные основания и порядок привлечения регулируются Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)». Именно в рамках процедуры банкротства рассматриваются заявления о взыскании долгов с физических лиц.

Субсидиарная ответственность применяется к директорам, учредителям и бенефициарным владельцам, если доказано, что:

- они контролировали деятельность компании;

- принимали ключевые управленческие решения;

- своими действиями причинили вред кредиторам.

Главное последствие — взыскание обращается на личное имущество контролирующих лиц: недвижимость, транспорт, банковские счета и доли в других компаниях.

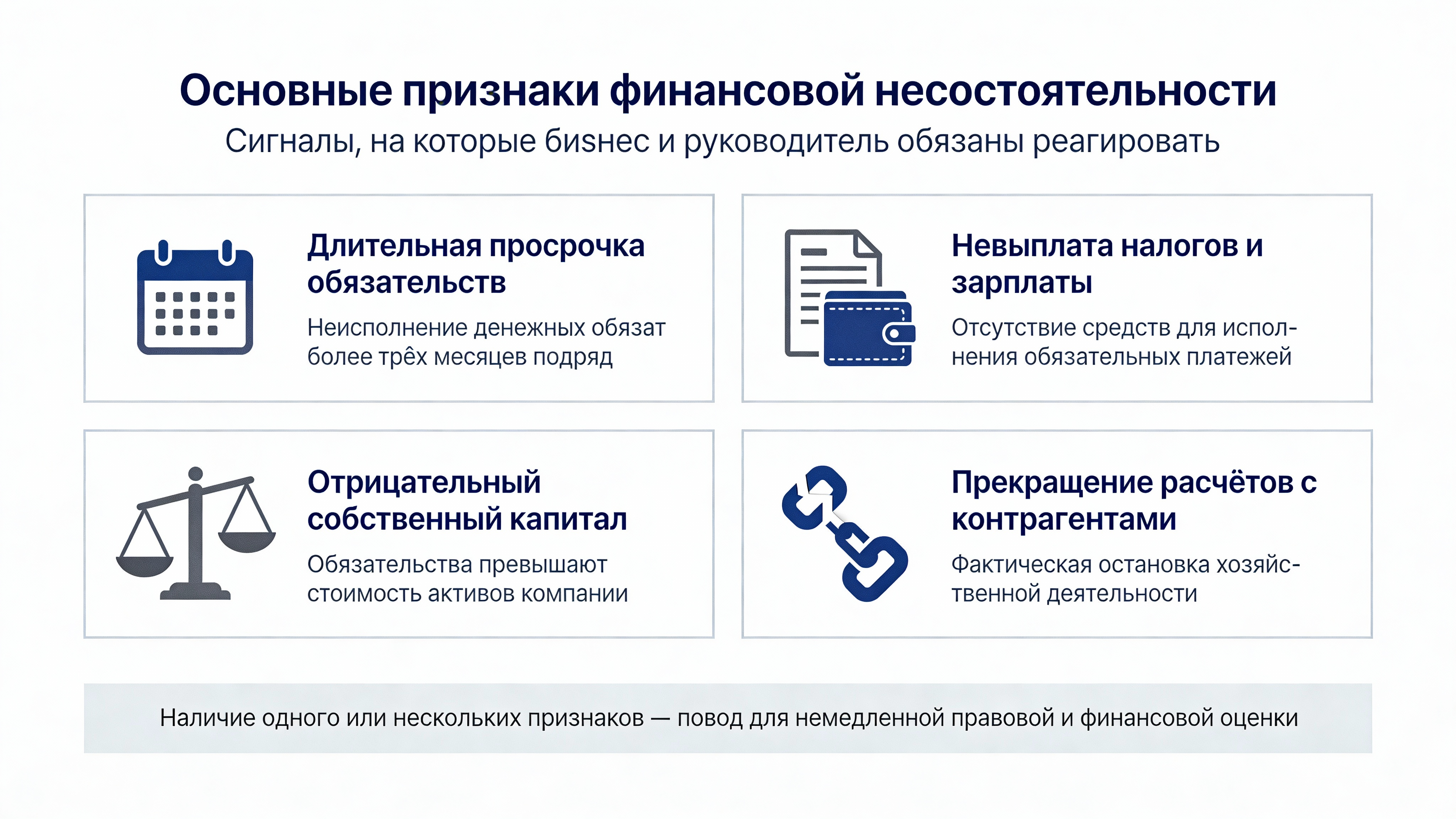

Признаки несостоятельности компании и обязанность подать на банкротство

По закону несостоятельность — это юридическое состояние должника, при котором он не способен удовлетворить требования кредиторов в полном объёме. Признание компании несостоятельной ведёт к процедуре банкротства и формированию конкурсной массы.

Основные признаки финансовой несостоятельности:

- просрочка обязательств более трёх месяцев;

- невозможность уплаты налогов и заработной платы;

- отрицательный собственный капитал;

- прекращение расчётов с контрагентами.

При наличии таких признаков у руководителя возникает обязанность своевременно подать заявление о банкротстве. Продолжение хозяйственной деятельности при очевидной неплатёжеспособности рассматривается судами как усугубление убытков кредиторов.

Игнорирование признаков несостоятельности существенно повышает риск привлечения к субсидиарной ответственности, так как формируется презумпция вины руководителя.

Кто признаётся контролирующим должника лицом

Контролирующее лицо — это не только тот, кто официально указан в учредительных документах. Закон и судебная практика ориентируются на фактический контроль над бизнесом.

К контролирующим должника лицам могут быть отнесены:

- генеральный директор;

- участники общества, реально влияющие на решения;

- бенефициарные владельцы;

- фактические руководители, действующие через номинальных директоров.

При анализе структуры собственности используются данные Единого государственного реестра юридических лиц (ЕГРЮЛ), который содержит сведения о:

- текущих и прошлых руководителях;

- учредителях;

- истории изменений в компании.

Однако суды также учитывают:

- доступ к банковским счетам;

- контроль над финансовыми потоками;

- переписку и договорные отношения;

- фактическое распределение прибыли.

Даже если лицо не указано в ЕГРЮЛ, оно может быть признано контролирующим, если доказано, что именно оно принимало ключевые решения.

Статистика привлечения к субсидиарной ответственности

С 2019 по 2024 год количество дел о привлечении к субсидиарной ответственности стабильно растёт. По данным Федресурса и судебной статистики:

- ежегодно увеличивается число заявлений о привлечении контролирующих лиц;

- растёт средний размер взысканий;

- доля удовлетворённых требований превышает 60%.

В 2024 году количество привлечённых руководителей и собственников увеличилось примерно на 28% по сравнению с предыдущим годом.

Это подтверждает общий тренд: субсидиарная ответственность стала стандартным инструментом взыскания долгов в рамках процедур банкротства.

Роль ФНС в делах о субсидиарной ответственности

Федеральная налоговая служба России является одним из наиболее активных инициаторов процедур банкротства, целью которых является дальнейшее взыскание с контролирующих лиц.

ФНС использует автоматизированные аналитические системы, включая:

- АСК НДС-2;

- базы взаимозависимых лиц;

- сервис «Прозрачный бизнес»;

- банковскую отчётность.

ФНС России выявляет:

- схемы дробления бизнеса;

- вывод активов на аффилированные компании;

- фиктивные сделки;

- цепочки фирм-однодневок.

После выявления схем налоговый орган инициирует банкротство и заявляет требования о привлечении руководителей и бенефициаров к субсидиарной ответственности.

На практике субсидиарная ответственность используется ФНС как инструмент взыскания налоговой задолженности, если активов компании недостаточно.

Значение бухгалтерского учёта при защите от субсидиарной ответственности

Грамотно организованный бухгалтерский учёт служит основной доказательной базой при рассмотрении дел о субсидиарной ответственности.

Суды анализируют:

- полноту первичной документации;

- достоверность финансовой отчётности;

- экономическую обоснованность сделок;

- соответствие операций хозяйственной деятельности.

Бухгалтерский учёт помогает выявить признаки преднамеренного банкротства, но при корректном ведении он также позволяет доказать добросовестность руководства.

Прозрачная финансовая документация защищает от обвинений в сокрытии информации о финансовом состоянии компании — одном из распространённых оснований для привлечения к ответственности.

Практические меры защиты:

- регулярные аудиторские проверки;

- документирование управленческих решений;

- подтверждение экономической логики сделок;

- системное хранение первичных документов.

Как снизить риск субсидиарной ответственности

В судебной практике применяется стандарт разумного и добросовестного руководителя. Руководитель должен доказать, что действовал в интересах компании и предпринимал меры по предотвращению убытков.

Для защиты используются:

- протоколы совещаний и собраний;

- финансово-экономические расчёты;

- переписка с контрагентами;

- экспертные заключения;

- бизнес-планы и антикризисные программы.

Фиксация управленческих решений и их обоснование позволяют подтвердить, что действия руководства соответствовали принципу делового усмотрения.

Особенно важно своевременно:

- реагировать на признаки неплатёжеспособности;

- инициировать процедуру банкротства при необходимости;

- консультироваться с профильными юристами и аудиторами.

Выводы для бизнеса и компаний ВЭД

Субсидиарная ответственность перестала быть исключением и стала системным риском для предпринимателей.

Для компаний, работающих во внешнеэкономической деятельности, контроль со стороны налоговых органов и банков усиливает вероятность проверок и последующих претензий.

Минимизация рисков возможна только при:

- прозрачном бухгалтерском учёте;

- экономически обоснованных сделках;

- корректной корпоративной структуре;

- соблюдении обязанностей при признаках банкротства.

В современных условиях юридическая и финансовая дисциплина — ключевой элемент защиты личных активов собственников и руководителей бизнеса.